财务报表舞弊侦测及审计实施

从业务视角、组织治理视角分析新常态下财务报表舞弊的动因、特点及财务报表舞弊新动态;其次,从资产计量、收入确认、存货核算、关联交易、企业并购和投融资等视角对财务报表的异常信息和舞弊特点进行案例分析,并提出针对性的报表舞弊侦测方法和技术

从业务视角、组织治理视角分析新常态下财务报表舞弊的动因、特点及财务报表舞弊新动态;其次,从资产计量、收入确认、存货核算、关联交易、企业并购和投融资等视角对财务报表的异常信息和舞弊特点进行案例分析,并提出针对性的报表舞弊侦测方法和技术

2019年12月21日-22日杨立国教授《2020财务管控与价值再造》笔记分享,杨立国:国际注册咨询师(CMC),注册会计师(CPA);其《总经理财税素养与CFO财务转型》等课程受到浙大、清华总裁班中高管学员的欢迎

大量筹措外部资金,是为了弥补内部积累相对于企业扩张需要的不足;更多地利用负债而不是股权筹资,是因为负债筹资既能为企业带来财务杠杆效应,又能防止净资产收益率和每股收益的稀释。该战略适用于处于“发展期”的企业。

11月19日《财务报表分析与企业经营决策》孙利沿老师11月20-21日 《年度经营计划与全面预算管理》杨立国老师

财务战略规划的基础性工作,它主要包括营业额预测、试算报表、资产需要量、筹资需要量、追加变量、经济指标等。

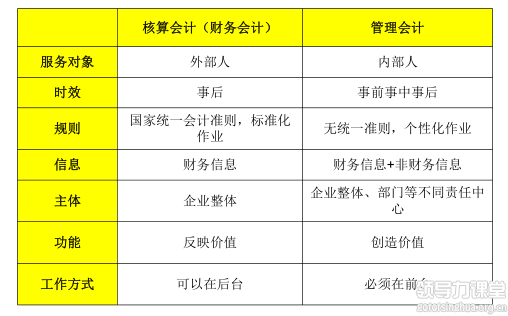

企业中越来越多的管理者认识到掌握财务分析思路和技巧的重要性;财务人员的职能也已不再仅仅是会计核算,还需要行使监督管理和控制的职能,以促使企业在安全、高效的良性轨道上运营。 怎样整合、提炼大量的财务

所以企业应该根据自身所处的环境和具体情况,选择一种适合本企业发展的组织形式,来支持全面预算管理体系。其中一个最主要影响因素就是企业的战略,实践表明不同的战略需要不同的组织形式。

净营运资本是长期资本用于流动资产的部分。净营运资本为正数,表明长期资本的数额大于长期资产,超出部分被用于流动资产,净营运资本的数额越大,财务状况越稳定。当全部流动资产没有任何流动负债提供资金来源,而是全部由净营运资本提供时,企业没有任何短期偿债压力。

刘娥平:中山大学管理学院财务与投资系教授、博士生导师,管理学博士。曾任中山大学管理学院工商管理系主任、中山大学财务与投资系主任,现任中山大学金融投资研究中心主任。课程:《企业资本运作和财务管理》、《企业财务管理》

谭冬生现任阿里巴巴财务信息化项目经理曾任汉能集团全球财务共享中心总监曾任华为五级专家、佳兆业集团控股财务部高管华为内部讲师课程:《管理会计与财务分析》《财务会计》《财务共享中心建设》《华为财经变革》《非财务人员的财务管理》